Cresce il mercato ipotecario, ma anche il divario regionale

Il mercato ipotecario svizzero ha chiuso il quarto trimestre del 2025 in netta ripresa dopo il rallentamento ciclico osservato l’estate scorsa. Negli ultimi tre mesi dell’anno appena trascorso il volume dei nuovi prestiti ha raggiunto il valore di 23,62 miliardi di franchi, in aumento dell’11,91 % rispetto al trimestre precedente, mentre il numero di transazioni è progredito del 9,43 %, a 24.526 operazioni. Lo rileva l’ultima analisi di Resolve, società svizzera con sede a Ginevra (e presente anche in Ticino) specializzata nella mediazione creditizia. Secondo i loro analisti, la solidità del mercato resta intatta, con i prezzi immobiliari nel residenziale che segnano un aumento dell’1,5% e una mediana situata vicina al milione di franchi, mentre l’importo mediano delle ipoteche sale del 3,5%, a 590 mila franchi. Il rapporto prestito/valore (loan-to-value, LTV) rimane elevato sul residenziale (circa 69%), segno che le economie domestiche svizzere continuano a sostenere indebitamenti importanti senza evidenti segnali di tensione.

Tasso variabile o fisso?

La politica monetaria invariata della BNS e, soprattutto, il tasso guida saldamente ancorato allo 0%, continua a favorire il finanziamento variabile. Il tasso SARON mediano all’1% resta sensibilmente più attraente del fisso a 10 anni (1,58%), traducendosi, secondo i calcoli di Resolve, in un risparmio annuo nell’ordine dei 5.200 franchi su un’ipoteca tipo da 900 mila franchi.

L’opzione SARON rimane attrattiva per gli acquirenti più propensi al rischio, mentre il tasso fisso resta la scelta preferita, specie tra chi preferisce stabilizzare il bilancio familiare. La «finestra» per bloccare i tassi d’interesse sui periodi lunghi, tuttora molto favorevoli, non è però infinita: gli esperti di Resolve prevedono, per il 2026, un possibile rialzo dei tassi fissi fra +0,15% e +0,30%, complice l’influenza dei mercati obbligazionari globali.

Basilea III ridisegna il credito

Il quarto trimestre porta con sé gli effetti più concreti dell’entrata in vigore del pacchetto normativo Basilea III, che accentua la segmentazione tra finanziatori.

Le banche continuano a mostrare un forte interesse per il settore residenziale «prime», cioè gli immobili abitativi considerati più sicuri dal punto di vista del rischio. Sul fronte degli immobili a reddito, invece, l’atteggiamento è più prudente: gli istituti concedono crediti solo quando gli oggetti rispettano criteri più stringenti, come un’elevata efficienza energetica, canoni d’affitto sostenibili e una qualità dell’immobile considerata solida. Questa maggiore severità si riflette anche nei numeri: nel quarto trimestre il rapporto LTV per il segmento a reddito è sceso al 63,8%, dal 64,3% del trimestre precedente.

Gli assicuratori, dal canto loro, nell’ultimo scorcio dell’anno scorso sono stati quasi assenti dal mercato, penalizzati dai vincoli di capitale e dalla gestione delle scadenze. Al contrario, i fondi pensione sono tornati in campo approfittando della stabilità dei tassi e dell’attrattività relativa dei rendimenti ipotecari.

In generale, la concorrenza resta vivace, osservano gli specialisti di Resolve, soprattutto sul residenziale, dove tra la migliore e la peggiore offerta si registra un divario di 0,72 punti percentuali: su un mutuo medio, si parla di oltre 6.400 franchi di differenza l’anno.

Balzo degli immobili a reddito

Se il residenziale cresce in modo costante (+2,9%), è il segmento degli immobili a reddito a segnare la sorpresa del trimestre, registrando nel periodo in rassegna un balzo del 21,3%, per un volume di 12,55 miliardi di franchi. Si tratta della prima vera inversione di tendenza dopo mesi di prudenza da parte degli istituti di credito. L’ipoteca mediana sale a 440 mila franchi e la domanda torna ad aumentare per quanto riguarda gli oggetti che generano reddito, anche se con vincoli più severi e condizioni meno favorevoli rispetto al residenziale.

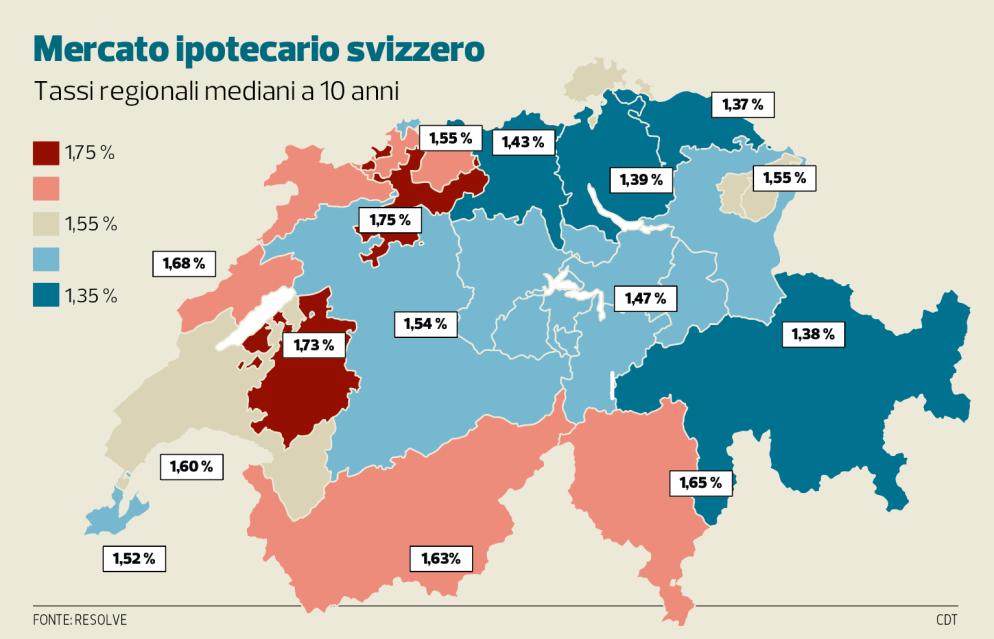

Un Paese a tre velocità

La Svizzera si conferma un Paese eterogeneo dal punto di vista creditizio e dei prezzi. La mappa dei tassi medi a 10 anni (cfr. grafico) evidenzia però un territorio diviso in più velocità: nelle regioni più economiche, come Zurigo dove il tasso mediano si attesta all’1,39%, e nella Svizzera centrale, ferma all’1,47%, la forte concorrenza tra istituti e la profondità del mercato contribuiscono a mantenere bassi i valori di riferimento. Più al centro della classifica si collocano il Vallese (1,63%) e il Mittelland (1,65%), mentre nella fascia più costosa spiccano il Ticino e Neuchâtel: il primo con un tasso mediano del 1,65%, il secondo che sale fino all’1,68%. In questi due cantoni, la maggiore variabilità dell’offerta e una concorrenza meno intensa rispetto ai grandi poli urbani contribuiscono a mantenere livelli di tasso più elevati.

A conferma delle forti differenze regionali, i mercati di Zurigo e Ginevra restano tra i più tesi del Paese, con tassi di sfitto rispettivamente dello 0,48% e dello 0,34%: qui l’offerta è storicamente scarsa e la crescita demografica continua a esercitare una pressione che nuove costruzioni o nuove immissioni sul mercato non riescono a compensare. All’opposto si colloca il Giura, che con uno sfitto del 3,03% rappresenta il mercato più rilassato della Svizzera, un contesto dove l’equilibrio tra domanda e offerta si presenta decisamente meno «stressato».

Ticino: stabilizzazione e risalita

Dopo anni di correzione, il Ticino chiude il 2025 in una fase di stabilizzazione, pur restando uno dei cantoni più accessibili del Paese. Il tasso di sfitto scende dall’2,08% all’1,92%, avvicinandosi alla soglia di carenza. La domanda è particolarmente vivace nelle seconde residenze e nella fascia alta, trainata da ricchi acquirenti svizzeri e internazionali. Le case unifamiliari mostrano un incremento dei prezzi nella prima metà dell’anno (+3,4%), mentre il prezzo mediano delle proprietà per piani si attesta attorno ai 7.240 franchi/m².

Lugano e il Locarnese tirano verso l’alto prezzi e volumi, mentre le zone periferiche restano più statiche. Il Ticino mostra comunque una dinamica divergente rispetto al resto della Svizzera: tassi più alti ma maggiore accessibilità, meno concorrenza, ma domanda più selettiva.