Il dollaro corre, grazie alla Borsa e al «carry trade»

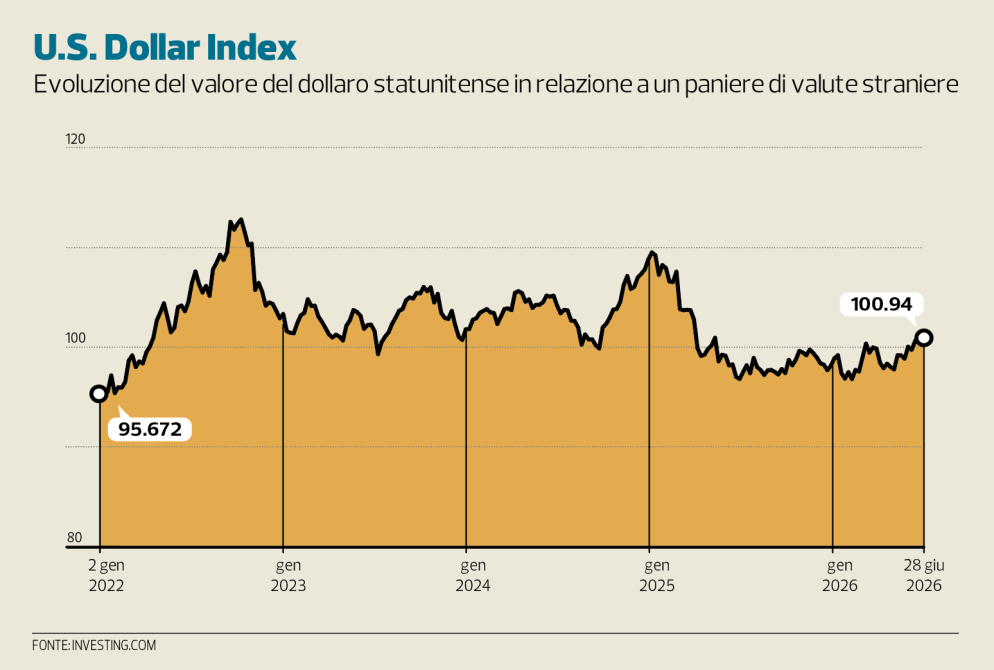

Sembrava avviato sul viale del tramonto, vuoi per volontà politica dell’amministrazione Trump, che un biglietto verde più debole lo ha apertamente auspicato, vuoi per le tensioni commerciali da essa innescate, che spingono le economie globali a cercare alternative. E invece, contro ogni previsione di appena qualche mese fa e malgrado le tensioni dirompenti nel Golfo Persico, il dollaro americano ha ripreso vigore, mantenendo così intatta, o quasi, la sua pluridecennale supremazia. Con un apprezzamento di circa il 3% da inizio anno, misurato da quel Dollar Index che lo confronta con le principali valute, il biglietto verde è la divisa più «performante» del semestre, un capovolgimento rispetto a dodici mesi fa, quando registrava la peggiore prima metà d’anno dagli anni Settanta, con un tonfo superiore al 10% innescato dalla politica tariffaria americana annunciata nel famigerato «Liberation Day» agli inizi di aprile di un anno fa. Gli effetti si vedono un po’ ovunque: nei confronti dello yen giapponese il greenback ha toccato questa settimana quota 162,85, il massimo da quarant’anni, contro euro ha ripiegato attorno a 1,14, vicino ai minimi da un anno, mentre ora servono 80,65 centesimi di franco per acquistare un dollaro, in netto recupero, circa il 6%, dal minimo storico di 0,7605 toccato a fine gennaio.

Svolta restrittiva della Fed?

Le ragioni di questo recupero, o ritrovato slancio, sono anzitutto monetarie. L’inflazione statunitense resta ben sopra l’obiettivo del 2% (gli ultimi rilevamenti del CPI e del PCE indicano livelli d’inflazione al 4,2% e 4,1% rispettivamente) e il neopresidente della Federal Reserve, Kevin Warsh, intervenendo questa settimana al forum della BCE a Sintra, in Portogallo, ha adottato toni decisamente restrittivi, avvertendo che chi si aspetta una Fed tollerante verso un’inflazione sopra l’obiettivo resterà «deluso». Warsh ha colto l’occasione anche per ribadire che l’istituto centrale «garantirà la stabilità dei prezzi» e la propria indipendenza, malgrado le pressioni di Donald Trump per tassi più bassi. Le reazioni di mercato non si sono fatte attendere: le quotazioni dei future sui tassi d’interesse indicano almeno un rialzo dei tassi entro fine anno, con buone probabilità di un secondo, mentre poche settimane fa non se ne attendeva alcuno. Inoltre, i rendimenti dei Treasury sono saliti di conseguenza (il decennale è ora al 4,5%, mentre il trentennale è tornato a sfiorare il 5%) e le proiezioni della stessa Fed mostrano che quasi metà dei suoi banchieri prevede una stretta nel 2026.

Al fattore tassi si somma quello della Borsa. L’economia americana continua a sorprendere in positivo, trainata dal boom dell’intelligenza artificiale, tant’è che si torna a parlare del cosiddetto «eccezionalismo americano». Secondo le stime di Bank of America, nel comparto azionario statunitense sono affluiti quest’anno 341 miliardi di dollari, cifra senza precedenti e più che doppia rispetto allo stesso periodo del 2025. Inoltre, i dati della Commodity Futures Trading Commission mostrano posizioni nette lunghe sul dollaro per circa 30 miliardi, accumulate al ritmo più rapido mai registrato per un primo semestre da quando esistono le serie, nel 2012.

Ritorna il «carry trade»

Dietro questi flussi opera una legge antica dei mercati valutari, che Angelo Ranaldo, professore di finanza all’Università di Basilea, ha richiamato di recente in un intervento a Lugano davanti alla comunità del trading di materie prime: «Il differenziale di tasso (d’interesse) dovrebbe indicare quanto vale una divisa rispetto a un’altra», ha spiegato, sottolineando come su orizzonti lunghi cambi e differenziali dei tassi si muovano effettivamente insieme.

Ed è proprio il differenziale dei tassi a spiegare il ritorno in grande stile di un genere di operazioni nei mercati finanziari che alimenta il rialzo del dollaro: il carry trade, la strategia che consiste nel finanziarsi in valute a basso rendimento per investire in quelle ad alto rendimento. Con il tasso dei Fed funds al 3,50-3,75%, quello della Banca del Giappone all’1% e quello della Banca nazionale svizzera a zero, il divario è ampio e, con i tassi americani destinati semmai a salire, non accenna a chiudersi. Franco e yen tornano così al ruolo storico di valute di finanziamento del carry, vendute per comprare dollari o altre divise ad alto rendimento. Secondo EFG, il carry in dollari contro un paniere di valute rifugio ha fruttato il 10% negli ultimi tre mesi.

Il rovescio della medaglia è la pressione sulle valute deboli. Tokyo, dopo aver speso la cifra record di 11.700 miliardi di yen (circa 58 miliardi di franchi) in interventi tra aprile e maggio, avrebbe cambiato tattica, rinunciando a ogni indicazione verbale sulle sue mosse, ma intervenendo «a sorpresa» per colpire le posizioni speculative contro lo yen.

Previsioni «divise»

Quanto durerà la «forza» del dollaro? Stando a un sondaggio condotto a fine giugno da Reuters, gli strateghi valutari restano perlopiù scettici, indicando un euro a 1,16 dollari già a settembre e a 1,17 a fine anno, nella convinzione che i recenti rialzi del dollaro verranno progressivamente ridimensionati. Ma c’è anche una minoranza, sempre più consistente, di analisti che la vedono diversamente. Fra questi, ancora Bank of America che si aspetta tre strette della Fed nel 2026, mentre Citibank non esclude un euro fino a 1,11. Sul franco svizzero EFG, nel suo recente FX Outlook, sostiene che è proprio contro le valute di finanziamento a basso rendimento, in particolare franco e yen, che la forza del dollaro tende a esprimersi con maggiore intensità. Quindi, finché la BNS manterrà i tassi zero, la valuta elvetica è destinata ad alimentare il carry trade, con la pressione al ribasso che ne consegue. Ma la stessa EFG avverte che il vento potrebbe girare in fretta: la distensione nel Golfo, la diversificazione dei portafogli fuori dal dollaro e la crescente copertura del rischio di cambio da parte degli investitori internazionali potrebbero rapidamente ridimensionare aspettative sui tassi, posizionamento e propensione al rischio.