La doppia faccia del dollaro USA tra scambi e riserve valutarie

Il dollaro americano resta la moneta leader a livello mondiale, ma ha ormai una sorta di doppia faccia. Da un lato la valuta statunitense è ancora quella di gran lunga più utilizzata negli scambi economici e finanziari, con una quota di mercato che in sostanza è rimasta stabile nel tempo. Dall’altro lato il biglietto verde ha invece visto calare nel corso degli anni il suo peso nelle riserve valutarie mondiali, mantenendo il primo posto ma con una quota percentuale inferiore. Dai dati emerge quindi una sorta di doppia velocità della moneta americana, ancora alta negli scambi globali e minore invece nelle riserve valutarie.

La tenuta

L’analisi della Banca dei regolamenti internazionali (BRI), che ha cadenza triennale ed è aggiornata all’aprile di quest’anno, mostra che negli scambi economici mondiali il dollaro USA in pratica non ha quasi perso terreno. Uno sguardo alle quote delle varie valute permette di verificarlo, con un’avvertenza: il totale non è 100%, bensì 200% perché i cambi si fanno sempre tra due valute. La quota del biglietto verde nel 2025 è all’89,2%, contro il 90,4% del 2001; la discesa è stata quindi molto limitata. Il secondo posto è sempre dell’euro, che ha quest’anno il 28,9%, contro il 37,6%; in questo caso la flessione è più consistente, ma occorre tener conto del fatto che anche le altre maggiori monete concorrenti sono in discesa. Lo yen giapponese, terzo, è al 16,8%, contro il 22,7%. La sterlina britannica, quarta, è al 10,2%, contro il 13,2%.

Dietro le quattro valute principali la novità maggiore di questi anni è lo yuan, che è ora all’8,5% contro il 4,3% del 2019 (la serie storica per la moneta cinese è incompleta). Bisogna peraltro ricordare che lo yuan, adesso quinto, non è interamente dentro un quadro di economia di mercato, essendo in parte ancora sottoposto a meccanismi stabiliti dallo Stato cinese. Il sesto posto è attualmente del franco svizzero, con il 6,4% contro il 6,1% del 2001. La quota della valuta elvetica, che era in precedenza ottava, è quindi salita, seppur non di molto. Il settimo posto è del dollaro australiano, che ha ora il 6% contro il 4,2%. Ottavo posto per il dollaro canadese, che ha il 5,8% contro il 4,5%. Queste otto principali valute fanno il 171,8% degli scambi, il restante 28,2% è frazionato in altre monete.

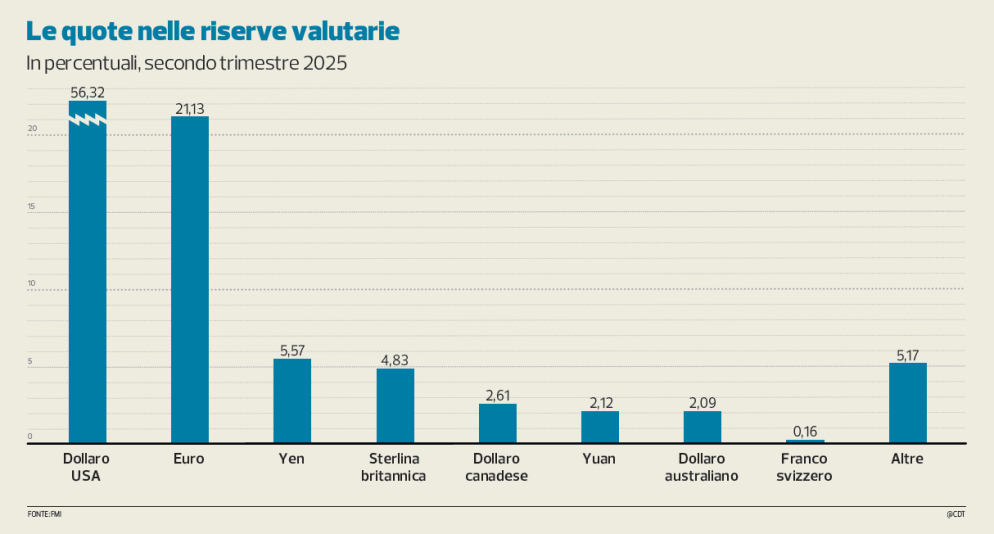

La discesa

Diversa è la situazione per quel che riguarda le riserve valutarie. In questo capitolo sono coinvolte le banche centrali, che hanno appunto le loro riserve, spesso ingenti. I dati del Fondo monetario internazionale (FMI) forniscono il quadro, anche qui per le otto valute principali, aggiornato al secondo trimestre di quest’anno. Su questo versante la somma totale è normale, 100%. Il dollaro USA è al primo posto, ma con una quota minore rispetto ad anni passati: la valuta americana è ora al 56,3%, contro il 71,1% del 2000. Il secondo posto anche in questo caso è dell’euro, che è in seppur lieve guadagno e si trova al 21,1%, contro il 18,2%. Terzo posto per lo yen giapponese, che è al 5,5%, in lieve flessione rispetto al 6%. Quarto posto per la sterlina britannica che è al 4,8% contro il 2,7%.

Quinto posto per il dollaro canadese, con il 2,6% contro l’1,4% del 2012. Sesto posto per lo yuan cinese, con il 2,1% contro l’1% del 2016. Settimo posto per il dollaro australiano, con il 2% contro l’1,4% del 2012. Ottavo posto per il franco, con lo 0,16% contro lo 0,27% del 2000. La quota della valuta elvetica è in flessione, ma considerando le dimensioni della Svizzera l’ottavo posto resta un risultato apprezzabile. Nel complesso le otto monete maggiori fanno il 94,8% delle riserve, ad altre valute va il 5,2%. Come leggere l’insieme dei dati relativi agli scambi e alle riserve? Una lettura possibile è che la fiducia nel dollaro USA non sta subendo forti incrinature per il presente, ma sta venendo in parte meno per quel che riguarda il futuro.

Il quadro

Gli scambi economici sono “ora” e la valuta americana qui ha un’erosione limitata. Le riserve sono sì “ora” ma sono anche “futuro” e su questo versante la moneta USA registra una riduzione della leadership. La cosiddetta dedollarizzazione – a cui ora mirano esplicitamente alcuni grandi Paesi emergenti – si vede molto poco negli scambi ma si vede nelle riserve valutarie. Le tensioni geopolitiche, i dazi di Trump, i disequilibri nei conti pubblici USA, la debolezza del dollaro sono tra i fattori che influenzano la composizione delle riserve. Le materie prime quotate in dollari e la forza della piazza finanziaria americana contribuiscono al sostegno del biglietto verde come mezzo di pagamento negli scambi. Ma per le riserve evidentemente altri elementi ora pesano più che in passato.