Europa: oltre la diversificazione

Contenuto pubblicato su mandato del partner inserzionista, che ne assume la responsabilità redazionale.

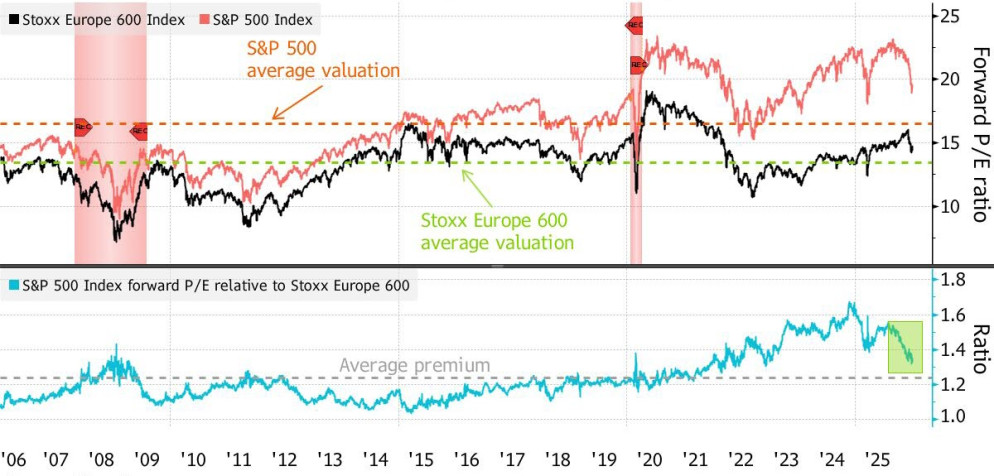

Wall Street monopolizza da tempo l’attenzione di gran parte degli investitori azionari grazie all’andamento, talvolta perfino tumultuoso, delle sue “star” del comparto high-tech, con l’intelligenza artificiale in testa, dei chip e dei settori affini, le celeberrime “Magnifiche 7”, che hanno messo a punto risultati certamente ragguardevoli. Esse hanno prodotto utili di rilievo e sviluppato flussi di cassa altrettanto interessanti, non da ultimo grazie al “pricing power” di cui godono. Se un neo si può trovare in ciò è l’elevato livello di correlazione che lega questi attori del mercato ed il minore interesse che hanno provocato nei confronti degli altri comparti. Tuttavia esse sono al centro di trasformazioni epocali e meritano l’interesse che ad essi è stato riconosciuto da parte degli azionisti e degli operatori del mercato, anche grazie all’abbondante liquidità disponibile. La performance dello S&P500 superiore all’8% da inizio anno e del 24% su 12 mesi, così come quella del NASDAQ, rispettivamente del 12,20% e del 36% lo prova.

Equity europeo ancora conveniente rispetto agli USA

Eppure, a ben guardare, i mercati azionari europei, incluso quello svizzero, hanno messo a segno risultati altamente positivi, talvolta perfino superiori a quelli dei loro omologhi d’oltre Atlantico, grazie a vari elementi, a partire dai buoni risultati registrati da vari comparti nell’ultima parte del 2025, seguiti dagli investimenti previsti nel settore della difesa e delle infrastrutture. Un contributo alla crescita viene anche dalle possibili riforme strutturali, destinate ad allentare i vincoli di bilancio ed a liberare nuove risorse. Non da ultimo, un certo atteggiamento di “chiusura” mostrato dall’Amministrazione Trump, potrebbe al contrario rivelarsi un catalizzatore di sviluppo per l’Europa. In sostanza, le prospettive congiunturali per l’Europa e la Svizzera permangono positive ed una scelta di diversificazione rispetto al mercato americano risulta a questo punto interessante, tenuto conto del fattore sostenibilità “monotematica” che contraddistingue il panorama USA, delle incertezze legate alla politica monetaria della Federal Reserve ed alla politica fiscale di Washington, oltre alle questioni di natura istituzionale interna e legate ai rapporti commerciali e istituzionali con i partners stranieri e con la Cina in particolare.

In parallelo il differenziale fra la valutazione media del mercato USA, estremamente elevata all’inizio dell’anno ma poi lievemente corretta, si è ristretto con la crescita del mercato europeo, le cui quotazioni sono salite ad un ritmo inferiore rispetto a quello degli utili.

Una scelta europea non risponde oggi soltanto ad una strategia di diversificazione, ma anche di decorrelazione rispetto a temi da tempo prevalenti, di cautela anticiclica e ricerca di nuove opportunità che caratterizzano il panorama del Vecchio continente, ad iniziare da industria specializzata, energia, prodotti di lusso e comparti di nicchia per venire, nel caso della Svizzera, a temi spiccatamente difensivi, quali la farmaceutica, l’alimentare, la chimica, la meccanica specialistica. Si tratta di settori oggi relativamente convenienti in termini di valutazioni e con elevati potenziali di crescita, in virtù dello status di leadership dei loro maggiori rappresentanti.

Non da ultimo vi sono elementi di attrattività legati, da un lato, all’attenzione che le società europee e svizzere hanno tradizionalmente dedicato al tema dividendi, in misura maggiore rispetto alle controparti americane. Dall’altro lato non va sottovalutato l’aspetto valutario: il dollaro USA ha ritrovato nelle ultime fasi, caratterizzate da crisi geopolitiche acute, un ruolo momentaneo di “quasi bene rifugio” ma, una volta che gli scenari si normalizzassero, il suo trend di medio periodo rimarrebbe avvolto da molte incertezze. Per contro il ruolo del Franco Svizzero è un fattore di indubbia sicurezza e protezione attraverso i cicli congiunturali e le fasi di turbolenza, come la storia indica.

In sintesi si può osservare che i mercati europei rispondono ad una visione più orientata al valore e ad una stabilità nel tempo, anche in termini di dividendi e di minore P/E, meno soggetta ai contraccolpi delle crisi geopolitiche, delle pressioni inflazionistiche e delle politiche monetarie da parte delle banche centrali, oltre che dagli “effetti moda” che in certe fasi contraddistinguono la dinamica di Wall Street.

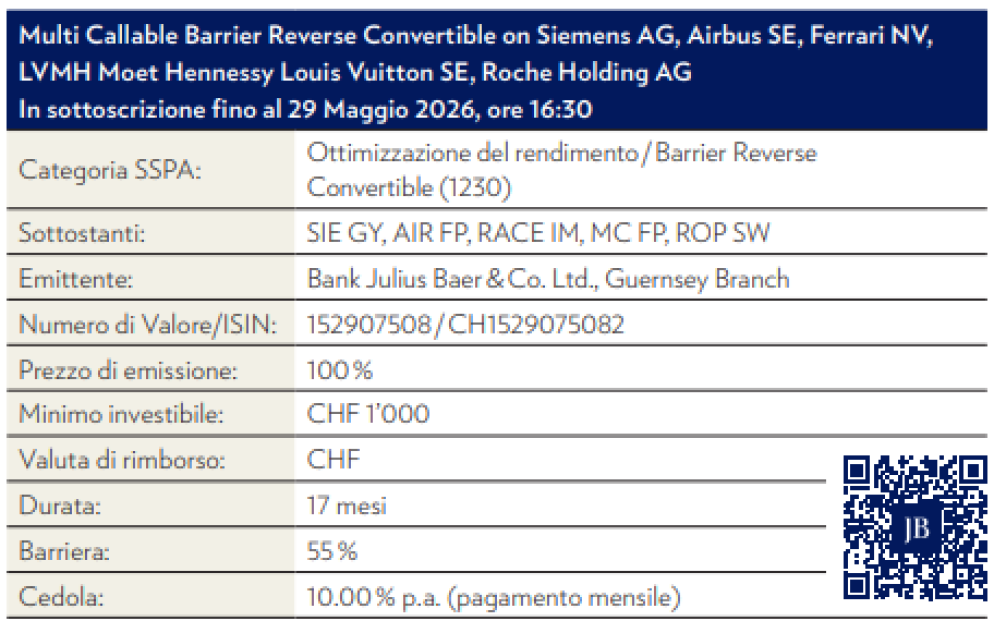

l prodotto precedente è giunto a scadenza conseguendo un rendimento complessivo del 15% (10% p.a.) in franchi svizzeri, un risultato particolarmente significativo alla luce del contesto di mercato complesso e volatile. Ciò è stato possibile nonostante tre dei sottostanti si trovino attualmente ben al di sotto dello strike iniziale, a dimostrazione concreta dell’efficacia di questo tipo di soluzioni strutturate con meccanismi di protezione, capaci di valorizzare selezioni di qualità anche in scenari sfavorevoli.

E’ questo il caso di Roche, multinazionale svizzera attiva dal 1896, oggi presente in 100 Paesi con 100.000 collaboratori altamente qualificati, leader nel campo farmaceutico e della diagnostica avanzata, impegnata nelle maggiori sfide che la medicina propone, dall’oncologia ai disturbi cardiovascolari e metabolici, dall’oftalmologia alle malattie infettive e l’immunologia, costantemente alla ricerca di nuove soluzioni.

LVMH (Moët Hennessy Louis Vuitton) è dal 1987 il leader mondiale indiscusso dei beni di lusso. Il Gruppo con sede a Parigi controlla 75 brand del settore pelletteria, orologi e gioielli, profumeria e cosmetica, hotellerie, yachting ed editoria.

AIRBUS è il gruppo europeo che progetta e realizza aerei civili, di cui è il primo produttore al mondo, elicotteri, mezzi militari e satelliti. Nel 2019 ha superato l’americana Boeing come numero di consegne.

SIEMENS è un colosso tecnologico globale attivo nell’industria, nelle infrastrutture, nel digitale e nel campo della mobilità con una miriade di divisioni specializzate presenti in tutto il mondo. Fornisce soluzioni hardware e software per la transizione energetica, l'automazione, il controllo dei processi e la digitalizzazione aziendale.

FERRARI è un marchio iconico dell’industria automobilistica italiana. Fondata nel 1947, la presenza costante nell’arena agonistica di Formula 1 e la qualità della produzione sportiva di alta gamma l’hanno resa celebre a livello internazionale. Nel corso degli ultimi anni il suo mercato è andato addirittura allargandosi a nuovi mercati con risultati superiori alle attese.

La scelta di questi “big” in portafoglio non è solo una questione di prestigio, ma una testimonianza di ricerca della qualità, del valore reale, della sicurezza e del rendimento, fattori oggi più che mai alla base dell’investimento razionale.

L'ANGOLO DELL'INVESTITORE

Callable Barrier Reverse Convertible su le 5 società europee e svizzere più iconiche (Siemens, Airbus, Ferrari, Louis Vuitton, Roche) offre una cedola garantita annua del 10.00% indipendentemente dalla performance dello strumento sottostante, con protezione a scadenza fino ad un ribasso del 45%.

Le ampie barriere collocate al 55 % dei prezzi di osservazione iniziale, permettono all’investitore di incassare le cedole e di beneficiare di una protezione del capitale anche nel caso di moderati ribassi dei titoli sottostanti.

Le cedole vengono versate mensilmente e corrispondono allo 0.84% al mese del valore nominale.

La scadenza è calendarizzata per il 29 Ottobre 2027. Inoltre, è presente l’opzione del richiamo anticipato che potrebbe abbreviare la vita del prodotto, garantendo il pagamento delle cedole pro rata oltre al rimborso del valore nominale investito.

Link al prodotto: