La crescente dominanza — e vulnerabilità — delle mega cap guidate dall’AI

Contenuto pubblicato su mandato del partner inserzionista, che ne assume la responsabilità redazionale.

La predominanza delle mega cap tecnologiche statunitensi continua a plasmare il beta azionario globale, lasciando molti portafogli fortemente esposti a un ristretto gruppo di beneficiari dell’intelligenza artificiale. Oggi i dieci maggiori titoli legati all’AI — quasi tutti con una capitalizzazione superiore ai 1.000 miliardi di dollari — rappresentano oltre il 35% dell’S&P 500 e il 25% del FTSE All-World. Un livello di concentrazione così elevato può amplificare il rischio di mercato, aumentare la sensibilità alle valutazioni e accrescere la vulnerabilità alle dinamiche macroeconomiche e politiche.

In questo contesto, le strategie orientate al valore — soprattutto quelle concepite per evitare le cosiddette value trap — offrono un approccio sempre più interessante. Tali strategie hanno iniziato a divergere in modo significativo dal beta globale, delineando un profilo di rischio-rendimento alternativo in una fase caratterizzata da crescente incertezza macroeconomica.

Disaccoppiamento del value dal beta globale

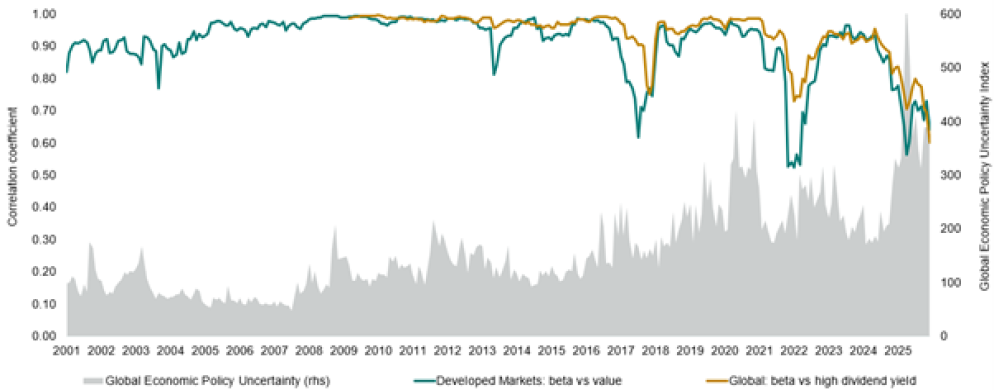

Nel corso del 2025 i titoli value hanno mostrato chiari segnali di distacco dalle dinamiche generali di mercato. Lo dimostra il marcato calo della correlazione tra il FTSE All-World High Dividend Yield Index — che si è mosso in stretta sintonia con il fattore value — e il suo indice di riferimento, il FTSE All-World Index. I livelli di correlazione sono scesi da valori prossimi alla perfezione a 0,60, il che implica che solo circa il 36% della volatilità dell’indice fosse attribuibile al beta.

Questo disaccoppiamento ha coinciso con un sensibile aumento dell’incertezza economica e politica, come evidenziato dall’Economic Policy Uncertainty (EPU) Index. In tale contesto, il tema AI si è dimostrato vulnerabile a shock quali interruzioni delle catene di approvvigionamento, tensioni nel settore dei semiconduttori e rischi geopolitici. Nonostante solidi utili nel corso del 2025, il Nasdaq 100 (+21%) e l’S&P 500 (+17%) hanno infatti sottoperformato sia il FTSE All-World (+23%) sia il FTSE All-World High Dividend Yield Index (+26%).

Il value si distingue rispetto al beta legato all’AI in un contesto di crescente incertezza

Le correlazioni diminuiscono con l’aumento dell’incertezza

Oltre gli utili: perché i dividendi offrono segnali più chiari

Una sovraperformance rispetto alle attese sugli utili non protegge necessariamente i titoli ad alta crescita — inclusi gli hyperscaler dell’AI — da pressioni sui flussi di cassa quando le narrative di mercato si fanno più fragili.

Per gli investitori che intendono mitigare il rischio di concentrazione e individuare un’alternativa al tema AI, le esposizioni value orientate ai dividendi, come il Vanguard FTSE All-World High Dividend Yield UCITS ETF (l’ETF), rappresentano una soluzione concreta. La metodologia alla base di questa strategia evita ancoraggi valutativi retrospettivi e privilegia invece la sostenibilità prospettica dei payout.

Perché il filtro value dell’ETF evita le tradizionali value trap

La metodologia di costruzione dell’ETF si distingue per due elementi chiave:

1. Utilizzo

delle stime di dividendo per azione come metrica prospettica

Le previsioni degli analisti sul dividendo per azione costituiscono un

indicatore trasparente della sostenibilità dei payout. A differenza del valore

contabile, risultano meno esposte a distorsioni contabili e più strettamente

allineate alla reale capacità di distribuzione agli azionisti.

2. Selezione

ponderata per capitalizzazione per ridurre il rischio di value trap

L’indice seleziona il 50% dei titoli con il rendimento da dividendo più

elevato, ma li pondera per capitalizzazione di mercato anziché per rendimento.

In questo modo privilegia le società maggiormente in grado di sostenere il

dividendo, evitando quelle il cui rendimento potrebbe risultare artificialmente

elevato a causa di prezzi depressi.

L’ultimo ribilanciamento (settembre 2025) del FTSE All-World High Dividend Yield Index conferma la solidità dell’approccio: il filtro ha escluso tutti e dieci i principali titoli guidati dal tema AI precedentemente citati — evitando così il rischio valutativo e tematico — mantenendo al contempo società mature con politiche di dividendo consolidate a livello globale.

Composizione settoriale e driver di performance

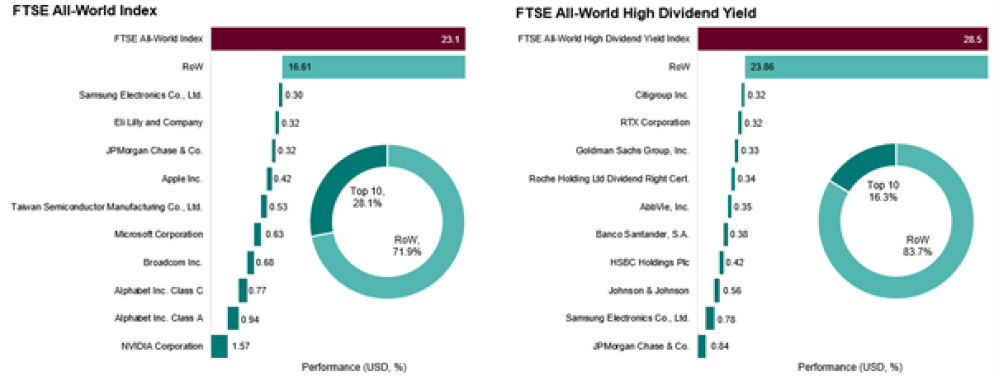

Finanziari, beni di consumo di base e industriali restano predominanti tra le principali partecipazioni dell’indice e sono stati tra i maggiori contributori alla performance del 2025. La diversificazione dei componenti comporta una concentrazione significativamente inferiore rispetto al beta globale. Ad esempio:

- I primi 10 contributori alla performance dell’indice nel 2025 hanno rappresentato solo il 16% del risultato complessivo.

- Al contrario, i primi 10 contributori al beta globale hanno inciso per il 28% della performance, evidenziando l’impatto di un gruppo più ristretto di titoli growth.

L’assenza di esposizione ai mega cap legati all’AI è stata un elemento distintivo dell’indice nel corso dell’ultimo anno, sia in termini di profilo di rendimento sia di caratteristiche di rischio.

L’assenza di esposizione alle mega-cap legate all’AI ha trainato il fattore value nel 2025

I 10 principali titoli che hanno maggiormente contribuito alla performance dell’indice nel 2025

Past performance is not reliable indicator for future results.

Una copertura strutturale in un’epoca incerta

Il Vanguard FTSE All-World High Dividend Yield UCITS ETF può rappresentare un efficace contrappeso in un contesto caratterizzato da crescente incertezza e da un forte incremento della spesa in conto capitale legata all’AI, in quanto:

- consente di catturare il fattore value senza sacrificare la qualità;

- utilizza stime prospettiche sui dividendi anziché metriche valutative retrospettive;

- mitiga il rischio di concentrazione insito nel mercato di riferimento;

- ha dimostrato resilienza durante periodi di elevata incertezza globale.

Informazioni sui rischi d’investimento

Il valore degli investimenti e il reddito da essi derivante possono diminuire o aumentare e gli investitori potrebbero recuperare un importo inferiore a quello investito.

I risultati precedenti non possono essere presi come riferimento per i risultati futuri. I dati di performance non tengono conto delle commissioni e costi ricorrenti di acquisto e vendita.

I dati sulle performance indicate possono essere calcolati in una valuta diversa da quella della classe di azioni in cui si investe. Di conseguenza, i rendimenti possono diminuire o aumentare a causa delle fluttuazioni valutarie.

Gli investimenti in titoli di società di minori dimensioni possono essere più volatili rispetto a quelli delle società blue-chip consolidate.

Le azioni ETF possono essere acquistate o vendute esclusivamente tramite intermediari. Gli investimenti in ETF sono soggetti a una commissione d'intermediazione e ad uno spread tra domanda e offerta, che devono essere valutati attentamente prima dell'investimento.

Il Fondo può utilizzare derivati per ridurre il rischio o il costo e/o per generare ulteriore reddito o crescita. Il ricorso ai derivati potrebbe aumentare o ridurre l’esposizione ad attività sottostanti e determinare fluttuazioni più ampie del valore patrimoniale netto del Fondo. Un derivato è un contratto finanziario il cui valore di un’attività finanziara (ad esempio un’azione, un’obbligazione o una valuta) o un indice di mercato.

Alcuni fondi investono in titoli denominati in valute diverse. Il valore di tali investimenti può diminuire o aumentare a seguito delle variazioni dei tassi di cambio.

Per ulteriori informazioni sui rischi consultare la sezione Fattori di rischio del prospetto sul sito.

Informazioni importanti

Le informazioni contenute nel presente materiale non devono essere considerate offerte di acquisto o di vendita né sollecitazioni di offerte di acquisto o di vendita di titoli in qualsiasi paese in cui tali prassi siano vietate dalla legge, né possono essere rivolte a soggetti cui non sia lecito effettuare tali offerte o sollecitazioni né possono essere effettuate soggetti non qualificati. Le informazioni contenute nel presente materiale sono di carattere generale e non devono essere interpretate come consulenza legale, fiscale o di investimento. Si invitano i potenziali investitori a rivolgersi a consulenti professionali per quanto riguarda le implicazioni degli investimenti in [azioni/quote], del possesso e della cessione delle stesse e del ricevimento delle distribuzioni di utili di eventuali investimenti.

I potenziali investitori non beneficiano della protezione LSerFi per quanto riguarda le valutazioni di adeguatezza e appropriatezza.

Il Gestore dei fondi domiciliati in Irlanda può decidere di terminare eventuali accordi conclusi per commercializzare le azioni in uno o più paesi ai sensi della Direttiva UCITS, e successive integrazioni e modificazioni.

Il Valore patrimoniale netto indicativo (“iNAV”) degli ETF Vanguard è pubblicato da Bloomberg o Reuters. Per informazioni sulle partecipazioni consultare la Politica sulle partecipazioni in portafoglio su https://fund-docs.vanguard.com/portfolio-holdings-disclosure-policy.pdf

Chi investe in fondi domiciliati in Irlanda può scaricare un riepilogo dei diritti degli investitori da https://www.ie.vanguard/content/dam/intl/europe/documents/en/vanguard-investors-rights-summary-irish-funds-jan22.pdf. Il documento è disponibile in inglese, tedesco, francese, spagnolo, olandese e italiano.

Tra le società del London Stock Exchange Group figurano FTSE International Limited ("FTSE"), Frank Russell Company ("Russell"), MTS Next Limited ("MTS") e FTSE TMX Global Debt Capital Markets Inc. ("FTSE TMX"). Tutti i diritti riservati. "FTSE®", "Russell®", "MTS®", "FTSE TMX®" e "FTSE Russell" e altri marchi di servizio e di fabbrica relativi agli indici FTSE o Russell sono marchi di fabbrica delle società del London Stock Exchange Group, concessi in licenza a FTSE, MTS, FTSE TMX e Russell. Tutte le informazioni vengono fornite a scopo puramente indicativo. Le società del London Stock Exchange Group e i loro licenzianti declinano ogni e qualsiasi responsabilità per eventuali errori o perdite riconducibili all’uso di questa pubblicazione. Le società del London Stock Exchange Group e i loro eventuali licenzianti non avanzano pretese, rivendicazioni, né rilasciano garanzie o dichiarazioni di sorta, espresse o implicite, per quanto riguarda i risultati ottenibili dall’uso degli indici FTSE o Russell o l’idoneità o l’adeguatezza degli indici per scopi specifici per i quali vengano utilizzati.

Pubblicato da https://www.ch.vanguard/en/private-investor.