L’economia reale torna protagonista nei portafogli

Contenuto pubblicato su mandato del partner inserzionista, che ne assume la responsabilità redazionale.

Talvolta, nell’arena economica, si profilano dibattiti che recano in sé elementi razionali così come tesi un poco meno legate al contesto effettivo. Una di queste situazioni concerne la contrapposizione fra l’economia alla ribalta, centrata sull’alta tecnologia, oggi in particolare sull’intelligenza artificiale ed i settori connessi, a fronte della cosiddetta economia “reale”, riferita ai comparti più tradizionali. Il tutto, poi, raffrontato ai mercati finanziari.

Se è vero che con gli anni è andato aumentando il fenomeno della “finanziarizzazione” del sistema economico nel suo complesso, con settori tecnologici che hanno conosciuto rally prodigiosi, ritmi di crescita sensazionali, sostenuti peraltro da risultati, va comunque riconosciuto come tutti i settori, indipendentemente dall’area in cui operano, dipendono dai mercati finanziari che convogliano, in un modo o nell’altro, con gli strumenti più diversi, le risorse di cui hanno bisogno. Si può anche riconoscere come i tassi d’interesse storicamente bassi e la derivante abbondanza di liquidità a buon mercato abbiano sostenuto alcune punte speculative ed accresciuto in certi momenti la propensione al rischio di una parte del mondo degli investimenti. Tuttavia la contrapposizione fra l’economia “nuova” e quella “reale”, delle aziende che “fanno” rispetto a quelle il cui prodotto è almeno in parte “invisibile”, perde gran parte del suo significato.

Quello che semmai è più vicino alla realtà è che, a seconda dell’evolversi degli scenari, il livello di rischio di operatori ed investitori subisca delle variazioni tali da comportare anche destinazioni settoriali diverse delle risorse disponibili, attuando le cosiddette rotazioni.

Quello che è altrettanto certo è che un valido sistema economico deve, oggi più che mai, essere bilanciato fra componenti “reali”, di alta tecnologia e di servizi, il tutto in forma complementare ed integrata. È ovvio che oggi hi-tech, clouding, algoritmi, trovano ampio spazio nelle attività di servizi, così come peraltro, unitamente ad esempio alla robotica, nel campo della produzione industriale, delle realizzazioni immobiliari ed infrastrutturali, della logistica e dei trasporti, dell’agricoltura e della trasformazione, della medicina, della sicurezza, ed altro ancora.

L’economia reale, dall’industria alle infrastrutture, dall’energia ai trasporti, soprattutto in una fase di transizione come l’attuale, caratterizzata da diffusi elementi di incertezza, genera produzione, occupazione e crescita tangibile, possiede valori e flussi finanziari solidi, e non è quindi scorretto che se ne persegua un ruolo più ampio entro il mix del sistema economico, soprattutto oggi che l’alta tecnologia è in grado di contribuire ad un sostanziale aumento della produttività.

Un nuovo acronimo è stato coniato, HALO (Heavy Assets, Low Obsolescence) per indicare la solidità dei fondamenti economici e socioculturali di questi settori e la loro sostenibilità tecnica attraverso il tempo, in quanto meno soggetti a mode ed evoluzioni rapide e talvolta dirompenti.

In un recente studio Goldman Sachs indica come le vicende geopolitiche e gli impatti macroeconomici abbiano contribuito a generare maggiore interesse verso il “reale”, ad iniziare dai problemi che hanno interessato le catene di fornitura, sovvertendo le reti di “dipendenza”, evidenziando il bisogno di soluzioni più “prossime” ed affidabili in un contesto di rischi crescenti.

In un recente documento Berkshire Hathaway, il gruppo facente capo al guru Warren Buffett, afferma provocatoriamente come il ruolo delle reti elettriche o delle ferrovie, delle assicurazioni o delle società petrolifere, non muti sostanzialmente con il variare degli algoritmi che regolano la loro attività.

Il tema HALO diventa quindi anche il centro di una politica d’investimento forse più “vecchio stile”, ma oggi quanto mai interessante.

Si pensi ad esempio a titoli a grande capitalizzazione quali ABB, gruppo svizzero-svedese presente in cento nazioni, leader del settore elettrotecnico, della robotica, dei trasporti, dell’automazione e dell’impiantistica energetica, mix fra tradizione industriale e tecnologie di punta; Siemens, azienda tedesca operante in un ampio spettro di comparti quali il digitale, le infrastrutture, l’energia, la mobilità e gli apparati medicali; Caterpillar, azienda texana operante in tutto il mondo nel settore delle macchine per movimento terra, costruzioni, attività minerarie, edilizia, abbigliamento da lavoro e telefonia, fornitrice altresì delle forze armate USA; Airbus, gruppo europeo internazionale del settore aerospaziale e della difesa, produttore di aerei civili e militari, sistemi missilistici e di comunicazione, satelliti artificiali.

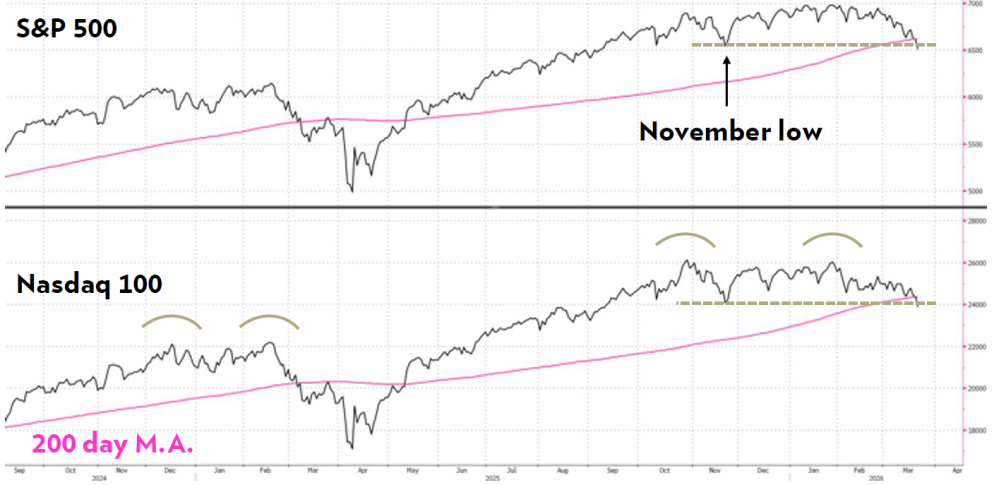

S&P 500 e Nasdaq 100 e la media mobile a 200 giorni

L'angolo dell'investitore

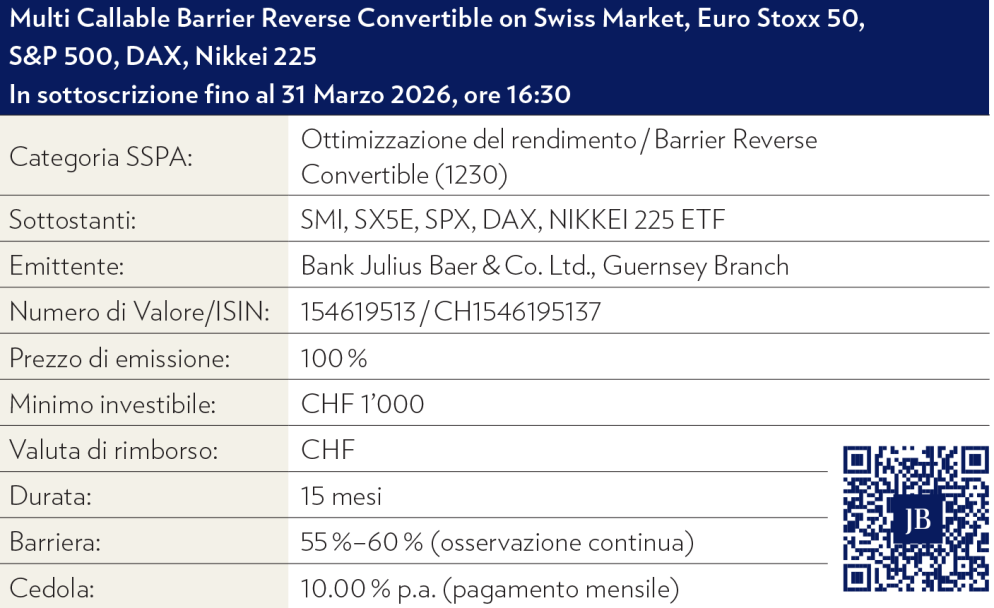

Callable Barrier Reverse Convertible sui 5 TOP Index (Swiss Market, Euro Stoxx 50, S&P 500, DAX, Nikkei 225) offre una cedola garantita annua del 10% indipendentemente dalla performance dello strumento sottostante, con protezione fino ad un ribasso del 45%.

Le ampie barriere collocate al 55% dei prezzi di osservazione iniziale, permettono all’investitore di incassare le cedole e di beneficiare di una protezione del capitale anche nel caso di moderati ribassi dei titoli sottostanti.

Le cedole vengono versate mensilmente e corrispondono allo 0.84% al mese del valore nominale.

La scadenza è calendarizzata per il 30 Giugno 2027. Inoltre, è presente l’opzione del richiamo anticipato che potrebbe abbreviare la vita del prodotto, garantendo il pagamento delle cedole pro rata oltre al rimborso del valore nominale investito.