Svizzera: il rifugio nell’incertezza globale

Contenuto pubblicato su mandato del partner inserzionista, che ne assume la responsabilità redazionale.

Fattori geopolitici, economici e monetari rendono lo scenario con cui l’investitore è confrontato particolarmente complesso.

La bozza di accordo preliminare per quella che viene ormai definita la “Terza Guerra del Golfo”, dopo oltre quattro mesi di azioni militari, dichiarazioni confuse e contradditorie, da parte del Presidente Trump ma non solo, lascia molti dubbi e solleva molta incertezza circa i termini concreti della sua applicazione.

Il contesto si riflette sulle strategie delle banche centrali. Se Washington, attraverso il nuovo vertice della Federal Reserve (FED), ambiva ad una limatura dei tassi lungo l’intero arco della curva dei rendimenti, per alleggerire i costi del debito pubblico e privato, anche a fini elettorali, questo obiettivo non può che venir ridimensionato. In Europa i timori inflazionistici sono addirittura avvertiti con maggiore intensità, sia per ragioni storiche che per una maggiore impermeabilità all’inflazione importata, per cui la scelta della Banca Centrale Europea (BCE) si preannuncia particolarmente cauta se non addirittura aggressiva.

Da parte sua la Banca Nazionale Svizzera (BNS) si trova in una posizione particolare: la forza del franco costituisce una barriera che limita gli effetti dell’inflazione importata, ma essa deve al contempo impedirne un apprezzamento eccessivo, tanto più probabile in un contesto come quello attuale, che creerebbe problemi all’export. Mediare fra queste esigenze richiede pertanto una strategia monetaria particolarmente sofisticata.

Solidità nei rendimenti, stabilità nel rischio

Franco svizzero ed oro hanno mantenuto il loro ruolo di beni rifugio anche nell’intricato contesto attuale, seppur con un tono sommesso per quanto concerne il metallo giallo. Le ragioni di ciò non stupiscono e sono di varia natura: da un lato l’escalation militare in Medio Oriente e nel Golfo ha prodotto un apprezzamento momentaneo del dollaro USA, inversamente correlato all’oro. Va poi considerata l’improvvisa virata nell’attesa sulla politica monetaria, che da espansiva diventa improvvisamente cauta se non restrittiva. Inoltre alcuni cedimenti azionari a Wall Street hanno richiesto un incremento dei margini, ottenuti attraverso liquidità sottratta agli investimenti in oro. Si sono anche rallentati negli scorsi mesi gli acquisti del metallo prezioso da parte di varie banche centrali, oggi ripresi e destinati a continuare in maniera sostenuta nel 2026, come indica l’ultimo rapporto del World Gold Council.

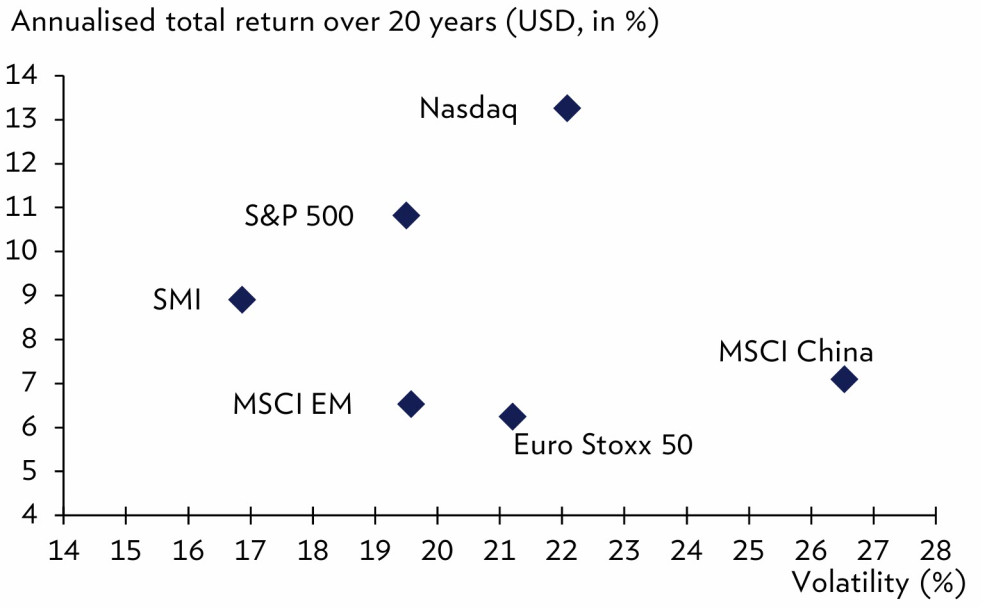

Se volessimo caratterizzare il comportamento dei mercati azionari, e di Wall Street in particolare, potremmo parlare di una crescente divergenza rispetto a molti dati dell’economia reale. D’altro canto questa situazione, che vede i listini trainati da leader settoriali fra loro correlati, trova giustificazione in utili elevati, flussi di liquidità rilevanti e vantaggi competitivi. Tuttavia non vanno trascurati fattori come quelli legati alla diversificazione, alla decorrelazione e ad un possibile “effetto moda” sempre presente a fronte di sviluppi con alto grado di innovatività, oggi estesa addirittura all’esplorazione ed allo sfruttamento spaziale.

In questo quadro un elemento di diversificazione di alta qualità e di “difesa attiva” di fronte ad uno scenario ancora incerto, viene dal mercato azionario svizzero, che ha poi nel franco un elemento accessorio quale valuta rifugio per antonomasia. Esso rafforza il ruolo del nostro Paese come safe haven sistemico, volto alla preservazione del capitale ed al beneficio derivante dalle opportunità che si presentano, risultando addirittura più efficace, almeno su questo ultimo periodo di tempo, dell’oro stesso.

Una scelta svizzera volta alla selettività è peraltro in linea con una tendenza generale che si sta manifestando a livello universale.

Il mercato azionario svizzero, espresso dall’indice SMI (Swiss Market Index), ha dimostrato di essere uno dei più solidi al mondo, le sue aziende quotate godono di forte patrimonializzazione, basso leverage, solida situazione finanziaria, vocazione alla stabilità dei dividendi ed alla visibilità degli utili, posizioni di leadership globale nei rispettivi settori e con un pricing power elevato, che ne assicura stabilità anche a fronte di situazioni esterne relativamente critiche.

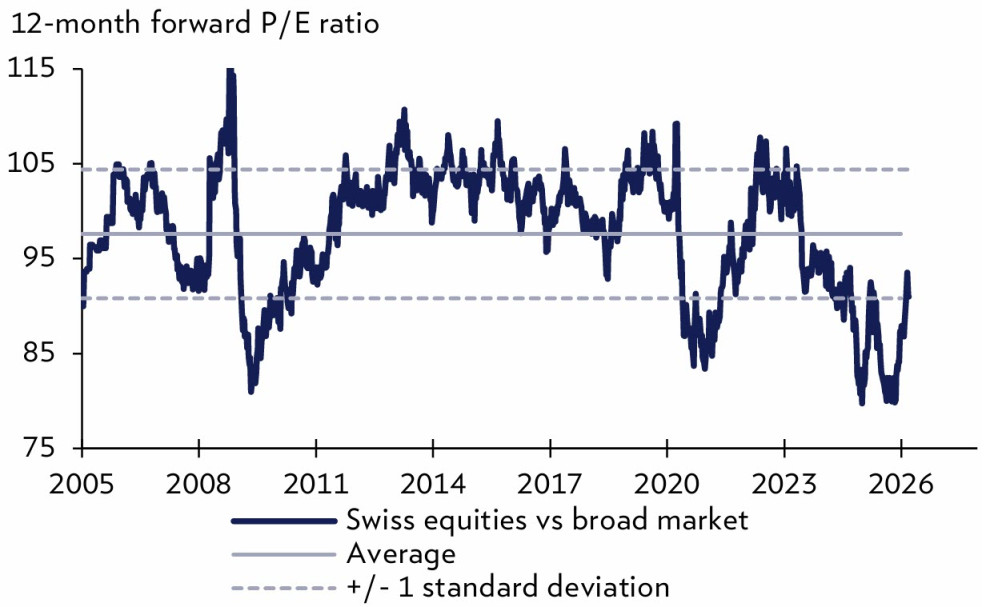

Prezzi interessanti per asset di qualità

Una caratteristica saliente è quella di una bassa ciclicità legata ai settori chiave ampiamente presenti nel listino, dall’healthcare ai beni generali di consumo, dall’alimentare all’industria speciale, dalla meccanica di precisione all’elettronica avanzata, fino ai settori del lusso.

Basti citare brand quali Roche, Novartis, Nestlè, ABB o Richemont, il cui prestigio è universalmente riconosciuto, anche dal mondo degli investitori.

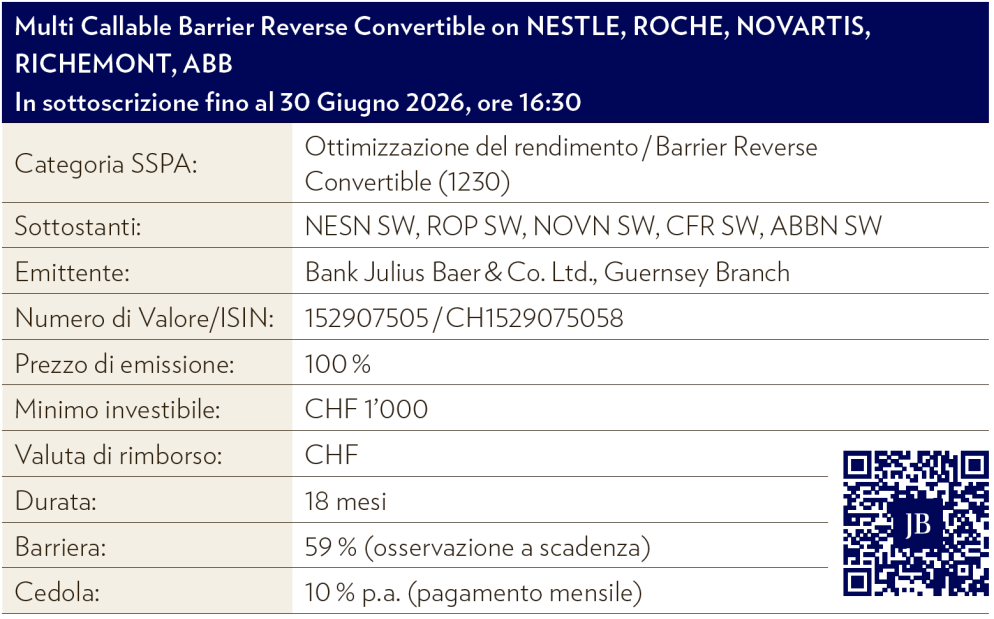

L’ ANGOLO DELL’ INVESTITORE

Callable Barrier Reverse Convertible sui 5 Swiss Leader (NESTLE, ROCHE, NOVARTIS, RICHEMONT, ABB) offre una cedola garantita annua del 10 % indipendentemente dalla performance dello strumento sottostante, con protezione fino ad un ribasso del 41%.

Le ampie barriere collocate al 59 % dei prezzi di osservazione iniziale, permettono all’investitore di incassare le cedole e di beneficiare di una protezione del capitale anche nel caso di moderati ribassi dei titoli sottostanti.

Le cedole vengono versate mensilmente e corrispondono allo 0.85 % al mese del valore nominale.

La scadenza è calendarizzata per il 30 Decembre 2027. Inoltre, è presente l’opzione del richiamo anticipato che potrebbe abbreviare la vita del prodotto,

garantendo il pagamento delle cedole pro rata oltre al rimborso del valore nominale investito.

Link al prodotto: