La crescita internazionale rallenta ma non si vede vera recessione

Nonostante negli ultimi due anni si siano moltiplicate le prese di posizione su una imminente recessione internazionale, questa sin qui non si è vista. Intendiamo una vera recessione, cioè annua, non una recessione tecnica data da due trimestri negativi consecutivi. Quest’ultima può essere passeggera, come nel caso degli USA l’anno scorso, e comunque sinora si è verificata in pochi Paesi tra il 2022 e il 2023. È in atto un rallentamento economico, questo sì, si tratta ora di cercare di capire sino a dove questo si spingerà. Può darsi che la crescita rallenti ulteriormente sia quest’anno sia il prossimo, come può darsi invece che nel 2023 la frenata cessi e che nel 2024 ci sia risalita. Dipenderà anche dalle tensioni geopolitiche. In ogni caso non è detto che si arrivi ad una recessione annua mondiale.

I dati

Per analizzare come stanno andando le economie, occorre considerare soprattutto due versanti: quello dei dati sin qui acquisiti, cioè in questo caso la crescita dei PIL che c’è stata sino a metà anno; quello delle previsioni sull’anno intero fatte dalle maggiori istituzioni economiche, che si basano su un intreccio dei molti dati di cui dispongono. C’è un terzo versante spesso richiamato, quello delle indagini sulla fiducia di imprenditori, manager, consumatori ed altri soggetti, come ad esempio l’indice PMI basato sulle dichiarazioni di responsabili degli acquisti nelle aziende, oppure come l’indice tedesco IFO sulla fiducia espressa dalle imprese (ce ne sono altri analoghi in molti Paesi). Questo versante può essere utile come termometro, ma non può avere la stessa rilevanza degli altri due, per il semplice fatto che le opinioni espresse in questi sondaggi possono cambiare rapidamente. Pure le previsioni delle istituzioni possono cambiare, certo, ma solo sulla base di nuovi dati e fatti oggettivi, non sulla sola percezione soggettiva.

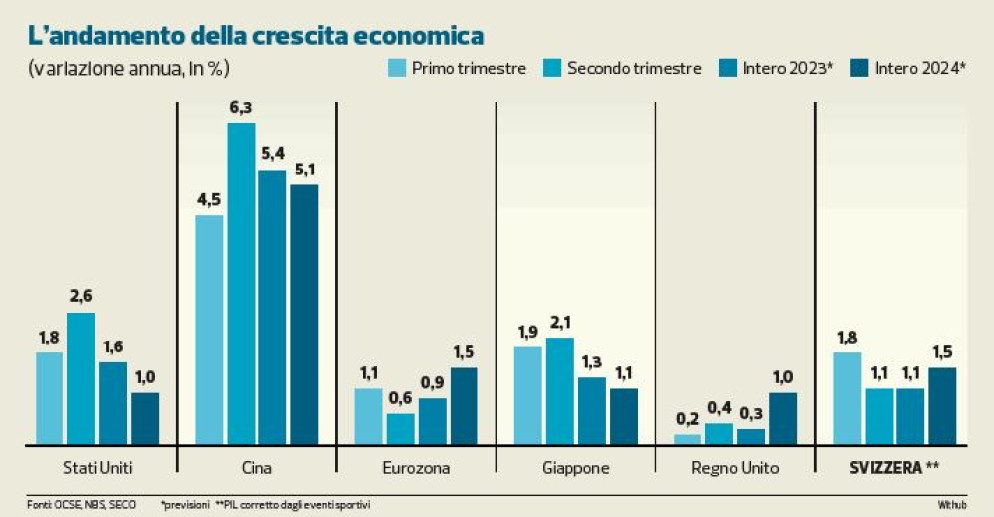

Vediamo dunque come sono andati i primi due trimestri del 2023 per alcune delle maggiori aree economiche. Prendiamo i dati dell’OCSE e, per la Cina, dell’NBS di Pechino. Consideriamo qui la crescita nel trimestre su base annua, cioè in rapporto allo stesso periodo dell’anno precedente, dato questo più indicativo della tendenza; il dato rispetto al trimestre precedente è meno significativo per il trend. Nel primo trimestre gli USA hanno avuto una crescita economica dell’1,8%, nel secondo trimestre del 2,6%; la Cina ha registrato rispettivamente 4,5% e 6,3%, l’Eurozona 1,1% e 0,6%, il Giappone 1,9% e 2,1%, il Regno Unito 0,2% e 0,4%. Tra le grandi economie, solo la Germania ha avuto sinora una recessione tecnica nel corso del 2023. All’interno dell’Eurozona a 20, solo tre Paesi hanno avuto una recessione tecnica: appunto la Germania (che ora per la cronaca è formalmente in stagnazione con lo 0% trimestrale tra aprile e giugno), l’Olanda, l’Estonia. Se si allarga lo sguardo all’intera Unione europea, si deve aggiungere l’Ungheria. Quattro Paesi, quindi, sui 27 dell’UE.

Guardando avanti

Passiamo alle previsioni. Nel suo Outlook del giugno scorso l’OCSE (Organizzazione per la cooperazione e lo sviluppo economico) ha indicato una crescita mondiale del 2,7% nel 2023 e del 2,9% nel 2024. La Banca mondiale nello stesso mese ha indicato rispettivamente 2,1% e 2,4%. Il Fondo monetario internazionale a luglio ha portato le sue previsioni al 3% per entrambi gli anni. Sempre l’OCSE ha fatto queste previsioni per le maggiori aree economiche nel 2023 e nel 2024: Stati Uniti 1,6% e 1%, Cina 5,4% e 5,1%, Eurozona 0,9% e 1,5%, Giappone 1,3% e 1,1%, Regno Unito 0,3% e 1%. La costante è l’indicazione di un chiaro rallentamento rispetto al 2022, che però non arriva alla recessione annua, cioè al segno negativo per un intero anno. Stanno sbagliando o stanno mentendo tutti gli esperti di tutte le maggiori istituzioni? Francamente, è difficile crederlo.

Rincaro e lavoro

Le principali banche centrali sono arrivate in netto ritardo alla lotta contro l’inflazione, ma ora stanno finalmente gestendo la sfida, sin qui con successo, che si basa su un aumento dei tassi e su un rallentamento economico che limiti il rincaro senza sfociare in una recessione. Un equilibrio non facile, ma possibile. D’altro canto lasciar campo libero all’inflazione sarebbe una scelta ben peggiore. Intanto i mercati del lavoro hanno sinora nel complesso retto meglio del previsto; in qualche modo prima o poi risentiranno del rallentamento economico, questo è persino ovvio, ma la tenuta è stata sin qui ragguardevole. Un bilancio più ampio su crescita, inflazione, disoccupazione si potrà fare naturalmente a fine anno. Vedremo, nel frattempo non c’è motivo di anticipare una recessione internazionale che per ora dati e previsioni non mostrano.