La pianificazione familiare inizia dalle finanze

Contenuto pubblicato su mandato del partner inserzionista, che ne assume la responsabilità redazionale.

Un figlio non cambia solo la vita quotidiana, ma anche il futuro finanziario. Di norma, le spese aumentano e le entrate diminuiscono, per esempio a causa di un minore grado di occupazione. Ciò ha un forte impatto sulla previdenza.

Già prima della nascita, i genitori in attesa discutono dei futuri modelli familiari: prevedono una riduzione del grado di occupazione, organizzano la custodia dei figli in una struttura per l'infanzia o da parenti, e ridefiniscono il loro budget. Anche se in un primo momento sembra finanziariamente sostenibile, i conti vanno fatti a lungo termine. Questo perché la riduzione del salario associata al lavoro a tempo parziale ha un impatto sproporzionato sulla rendita. A seconda dell'entità della riduzione del carico di lavoro, c'è il rischio di perdite considerevoli nel 1º e ancor più nel 2º pilastro, perché il sistema previdenziale svizzero è orientato principalmente al lavoro a tempo pieno. Anche la copertura in caso di invalidità e decesso è ridotta.

Il lavoro a tempo parziale riduce il capitale di vecchiaia

Nonostante la crescente parità di genere, secondo l'Ufficio federale di statistica, nel 2024 molte più donne (58%) hanno lavorato a tempo parziale rispetto agli uomini (21%). Le perdite salariali associate alle riduzioni del grado di occupazione comportano rendite più basse – spesso a scapito delle donne. Con una riduzione del grado di occupazione dal 100 all'70 per cento, si versa il 30 per cento in meno all'AVS. Nel 2º pilastro, i contributi salariali assicurati diminuiscono ancora di più, riducendo ulteriormente il capitale di vecchiaia risparmiato. Se si verifica anche un'interruzione dell'attività lucrativa, questo ha un ulteriore impatto sulle prestazioni di vecchiaia. Se invece entrambi i genitori lavorano a tempo parziale, le condizioni finanziarie quadro sono diverse, soprattutto per quanto riguarda l'avere della cassa pensioni. Come famiglia, quindi, è utile esaminare più nel dettaglio il «modello familiare».

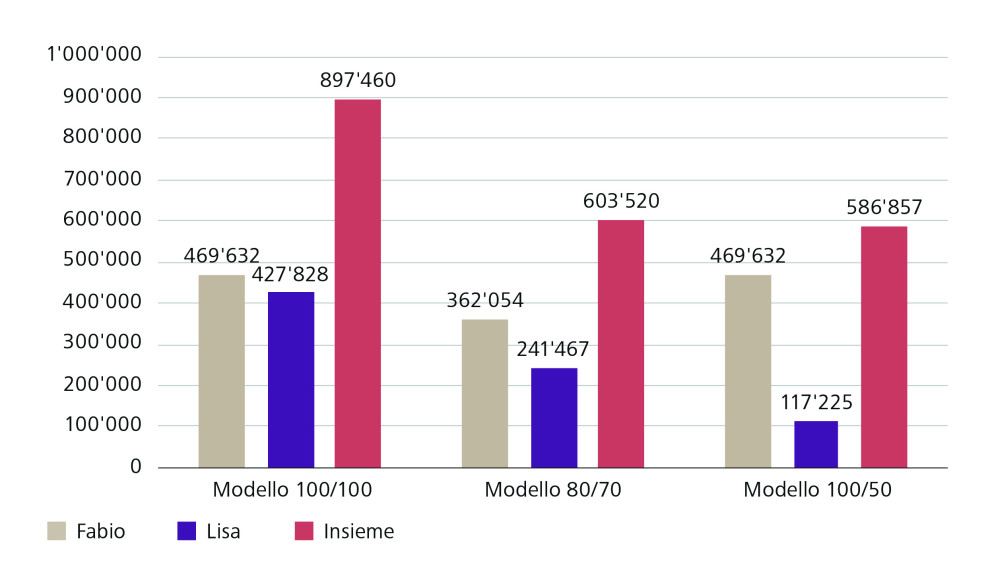

Effetti del lavoro a tempo parziale sul calcolo dell'avere della cassa pensioni. Regime obbligatorio LPP, età (entrambi 34 anni, pensione a 65), salario lordo donna (100%): 85'000 franchi, salario lordo uomo (100%): 95'000 franchi, remunerazione annua media: 2%.

- Creare un bilancio familiare

Indipendentemente dalla divisione tra lavoro retribuito e di assistenza parentale, Fabio Casadei, Responsabile Pianificazione finanziaria e Investimenti, Raiffeisen Svizzera nella regione di lingua italiana, raccomanda di rivedere attentamente il bilancio familiare e di adattarlo alla nuova fase della vita. La previdenza personale, infatti, non dovrebbe passare in secondo piano nemmeno di fronte alle nuove sfide finanziarie. In fondo, risparmiare per la previdenza non significa solo risparmiare per la vecchiaia, ma anche proteggere i propri cari. L'esperto in previdenza Fabio Casadei raccomanda quindi di tenere conto di questi sei consigli quando si pianifica la previdenza.

- Suggerimento 1: investire nel 3º pilastro invece di «parcheggiare» il denaro su un

conto

Prima di formare una famiglia, spesso il reddito è più alto e il margine di manovra finanziario è maggiore. I versamenti massimi nel pilastro 3a e i relativi risparmi fiscali consentono di costituire riserve. Se i fondi e i risparmi del pilastro 3a vengono investiti in linea con il profilo di rischio personale e non semplicemente «parcheggiati» su un conto, nel lungo periodo si può beneficiare di rendimenti potenziali più elevati. Il Barometro della previdenza Raiffeisen 2025 mostra che le famiglie con figli sono meno propense a utilizzare soluzioni in titoli rispetto alle persone senza figli. Proprio in tempi di risorse finanziarie limitate, invece, l'accesso ai rendimenti dei mercati finanziari sarebbe ancora più importante per la costituzione di patrimonio.

- Suggerimento 2: accantonamento previdenziale scaglionato

È importante avere diversi conti o depositi previdenza, in modo che i fondi del pilastro 3a possano essere prelevati in modo scaglionato. Ciò comporta notevoli vantaggi fiscali. Come regola generale si può dire che a partire da un importo di risparmio di 50'000 franchi, va aperto un altro conto. I genitori devono inoltre sapere che solo chi ha un reddito soggetto ai contributi AVS può versare nel pilastro 3a.

- Suggerimento 3: proteggersi dai rischi finanziari

In molte famiglie, la maggior parte del reddito viene garantito da una persona. Se questo salario viene meno a causa di invalidità o decesso, l'onere finanziario è notevole. L'assicurazione per incapacità di guadagno o in caso di decesso può fornire una copertura finanziaria per tali rischi. Lo stesso discorso vale anche per la persona che si occupa maggiormente dell'assistenza parentale, in quanto in caso di emergenza percepirebbe meno prestazioni previdenziali e i bambini più piccoli potrebbero dover essere assistiti da persone esterne, con conseguenti costi.

- Suggerimento 4: risparmiare per il proprio figlio, fin dalla nascita

Il lungo orizzonte d'investimento fino alla maggiore età dei figli è ideale per investire regali in denaro e contributi propri, ad esempio con un piano di risparmio in fondi e un ordine permanente mensile. Grazie ai maggiori rendimenti a lungo termine dei mercati finanziari, è possibile creare una solida base finanziaria per l'inizio della vita adulta.

- Suggerimento 5: aumentare nuovamente il grado di occupazione

Quando i bambini crescono, spesso il grado di occupazione può aumentare di nuovo. Ciò consente di aumentare i contributi nel 1º e nel 2º pilastro e genera un maggiore margine di manovra finanziaria. Chi non ha utilizzato l'importo massimo annuo del pilastro 3a, a partire dal 2025 può colmare eventuali lacune fino a un massimo di 7'258 franchi. In determinate circostanze, per evitare lacune previdenziali sono possibili anche riscatti volontari nella cassa pensioni. Questo dato è riportato sul certificato della cassa pensioni.

- Suggerimento 6: considerare il modello familiare

Le coppie che vivono in concubinato dovrebbero pianificare con particolare attenzione la loro previdenza. Nel 1º pilastro non si ha diritto alle prestazioni per i superstiti del partner, mentre nel 2º pilastro bisogna regolamentare questo aspetto autonomamente, anche se ciò non è sempre possibile. I genitori single, invece, hanno bisogno di tutelarsi soprattutto dalla perdita di guadagno.

- Conclusione: pianificare per tempo, per trarre vantaggio a lungo termine

Per le famiglie vale quindi quanto segue: chi adegua tempestivamente il proprio budget, la previdenza e la copertura, protegge sé e la sua famiglia da lacune finanziarie nel lungo periodo. In tal modo la previdenza rimane stabile nonostante il lavoro a tempo parziale.

Questo è un contenuto a pagamento presentato da Raiffeisen.