Salute, scienze della vita, tecnologie medicali

Contenuto pubblicato su mandato del partner inserzionista, che ne assume la responsabilità redazionale.

Il settore della salute, della farmaceutica, della tecnologia medicale, riveste tradizionalmente un elevato interesse per l’investitore, in virtù anzitutto del suo carattere anticiclico, cioè della scarsa correlazione rispetto all’andamento della congiuntura. La domanda dei suoi prodotti e dei suoi servizi si mostra infatti anelastica e ne fa un comparto difensivo per eccellenza.

In realtà oggi esistono altre motivazioni che accentuano questo suo carattere. Una ragione è di carattere demografico e socio-geografico, in quanto da un lato si allunga la vita media della popolazione, cresce il desiderio, e la possibilità, di accedere ad una migliore qualità di vita anche nelle terza e quarta età, e tale trend si estende dai Paesi sviluppati anche a quelli in via di sviluppo, con l’emergere di una domanda sempre più sostenuta anche riguardo a questi aspetti.

Un'altra ragione è legata agli sviluppi che la medicina sta conoscendo sia sul versante della diagnostica sempre più sofisticata, che della terapia “mirata”, attraverso farmaci in grado di aggredire la fonte delle malattie in maniera personalizzata, con azioni circoscritte minimizzando gli effetti colatterali. L’area oncologica è forse quella di maggiore interesse al riguardo. Ciò senza dimenticare sotto-settori in cui si annunciano continuamente nuovi avanzamenti, come nel campo delle protesi o dei tessuti artificiali, della microchirurgia, degli interventi a distanza o delle interazioni fra apparati esterni e tessuti umani.

Da ultimo sono molti i gruppi farmaceutici che hanno diversificato la loro azione estendendola ai settori della cosmesi o nella nutrizione speciale.

I riflessi di tutto ciò sul versante finanziario sono notevoli e se è vero che la via lungo queste innovazioni richiede investimenti ingenti di ricerca e sviluppo, è altrettanto vero che essa assicura margini elevati, ampiamente superiori rispetto a quelli dei medicinali tradizionali, e soprattutto un “pricing power” notevole, cioè la possibilità per le Società di assicurare ricavi elevati anche in un contesto economico meno favorevole. Questo è anche dovuto al fatto che, a differenza di altri settori, esse sono meno soggette all’evoluzione dei prezzi di materie prime, energia ed altri fattori di produzione, anche durante le fasi inflazionistiche.

Ecco perché i grandi gruppi farmaceutici e medicali tendono a sovraperformare in periodo di stagflazione, cioè bassa crescita o recessione a fronte di un’inflazione elevata, proprio grazie ai loro margini operativi relativamente stabili.

Di riflesso, l’ampia presenza di questo comparto all’interno del listino azionario svizzero contribuisce a farne un mercato considerato difensivo a livello globale.

Tuttavia ottenere i massimi risultati da questo settore richiede una gestione attiva, cioè la scelta di titoli particolari su cui puntare ed una loro eventuale rotazione, in quanto la frammentazione fra diversi sotto-settori può ad esempio portare a favorire il segmento più cicliclo della tecnologia medicale nella seconda parte dell’anno, rispetto a quello farmaceutico puro. La recente sottoperformance nel quadro di una pseudo-euforia generalizzata risponde proprio a questa logica che non premia le strategie “buy and hold”.

E’ accaduto infatti che gli investitori, sulla scia di dati macroecomici più positivi delle attese e di aspettative di pause nelle politiche monetarie, se non addirittura di allentamenti non troppo lontani, abbiano abbandonato i titoli difensivi portandosi su quelli ciclici. Ma appena l’euforia si andava spegnendo ed il sistema bancario mostrava tutte le sue debolezze negli Stati Uniti ed in Europa, preannunciandone forse altre, la cautela e la ricerca di porti sicuri sono tornate. Ora il settore medicale, in un clima più improntato all’attesa ed all’incertezza, sta resistendo molto bene. Qualità e “pricing power” dovrebbero portare ad una crescita progressiva degli utili per azione. Le valutazioni sono interessanti e le caratteristiche del comparto lo pongono più al riparo dagli effetti sugli utili destinati via via a manifestarsi, a causa degli effetti del rialzo dei tassi e dell’inflazione. A beneficiare in particolare della combinazione fra resilienza finanziaria e correlazione al ciclo economico può essere in particolare, nella seconda parte dell’anno, il sotto-comparto della tecnologia medicale.

Gian Luigi Trucco

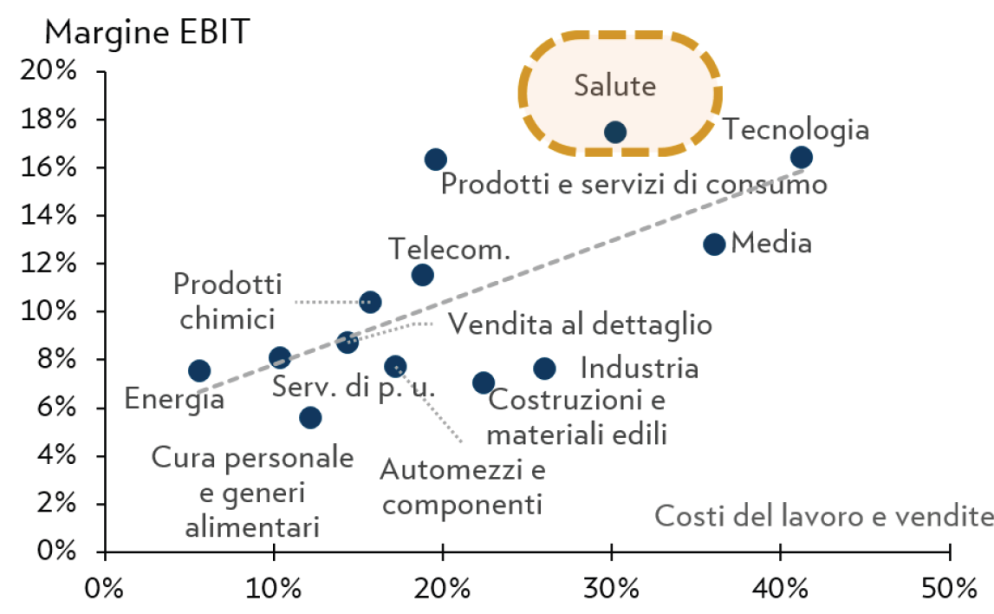

L’elevato margine del settore della salute compensa le pressioni sui costi del lavoro

L'angolo dell'investitore

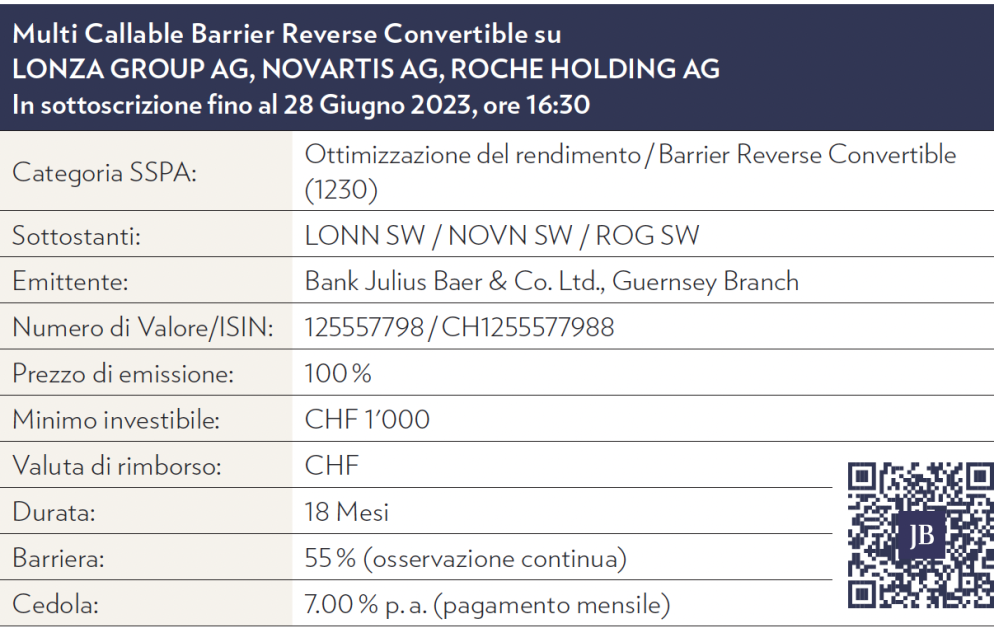

Callable Barrier Reverse Convertible su 3 delle principali azioni svizzere attive nel settore della salute (LONZA / NOVARTIS / ROCHE) offre la possibilità di ottenere una cedola garantita del 7 % p.a. indipendentemente dalla performance dello strumento sottostante, con protezione fino ad un ribasso del 45 %. Le barriere sono ampie, in quanto collocate al 55 % del prezzo di osservazione iniziale, permettendo quindi all’investitore di incassare le cedole e di ottenere la protezione del capitale anche nel caso di moderati ribassi dei sottostanti. In questo certificato di investimento le cedole sono pagate su base mensile ed hanno un ammontare pari all’ 0.583 % al mese del valore nominale.La scadenza è calendarizzata per il 27 dicembre 2024. Inoltre, è presente l’opzione del richiamo anticipato che potrebbe abbreviare la vita del prodotto dal 6° mese, garantendo il pagamento delle cedole dovute fino a quel momento più il rimborso del valore nominale investito.

Link al prodotto: