Quando si pensa alla previdenza, occorre pensare anche agli investimenti.

Contenuto pubblicato su mandato del partner inserzionista, che ne assume la responsabilità redazionale.

Chi fa lavorare il tempo a proprio vantaggio, agisce per il futuro nel modo giusto e in seguito “decolla” più facilmente.

Per chi desidera mantenere il proprio tenore di vita abituale anche in età avanzata, sarebbe opportuno assumersene direttamente la responsabilità e investire personalmente nella previdenza: le prestazioni legali del 1° pilastro (previdenza statale, AVS) e del 2° pilastro (previdenza professionale, cassa pensioni), infatti, generalmente non sono sufficienti per continuare a soddisfare le proprie esigenze e i propri desideri dopo il pensionamento. Di norma, queste coprono solo circa il 60% dell'attuale reddito lordo annuo. Per questo è fondamentale iniziare al più presto a costituire una previdenza privata, ovvero un terzo pilastro. L'obiettivo è colmare le lacune previdenziali individuali. Si distingue tra previdenza vincolata (pilastro 3a) e forme di risparmio flessibili della previdenza libera (pilastro 3b).

Qual è il vantaggio del pilastro 3a?

Con la previdenza vincolata è possibile provvedere alle necessità della propria futura vecchiaia e risparmiare sulle imposte: i contributi versati nel pilastro 3a possono essere dedotti dal reddito imponibile entro i limiti massimi previsti dalla legge. Per il 2025, gli importi massimi per i lavoratori con cassa pensioni ammontano a un massimo di 7'258 franchi all'anno; per i lavoratori senza cassa pensioni fino al 20% del reddito da lavoro, con un massimo di 36'288 franchi all'anno. Fino al momento del pagamento dell'avere di previdenza, su questo capitale non sono dovute né l'imposta sulla sostanza né l'imposta sul reddito.

A differenza della previdenza libera, in cui il capitale versato è in linea di principio disponibile in qualsiasi momento (fermo restando il rispetto delle disposizioni contrattuali della soluzione scelta), per il pilastro 3a valgono disposizioni previste dalla legge. È possibile accedere al capitale solo alle seguenti condizioni:

- Al più presto cinque anni prima del raggiungimento dell'età pensionabile ordinaria

- All'inizio di un'attività lucrativa indipendente

- In caso di emigrazione definitiva

- All'acquisto di un immobile ad uso proprio

- Per il rimborso di un'ipoteca esistente

- In caso di percezione di una rendita completa dell'assicurazione invalidità AI

- Per il riscatto nella cassa pensioni

Ciò significa che si dovrebbe poter rinunciare a questo capitale a lungo termine.

Investire o lasciare riposare?

Il primo passo nel pilastro 3a è solitamente l'apertura di un conto previdenziale 3a: un solido punto di partenza per sostenere la propria vecchiaia nel lungo termine. Dopodiché, invece di lasciare semplicemente in deposito i propri risparmi, è possibile investirli in fondi. In questo modo i risparmiatori si assumono certamente alcuni rischi, ma hanno anche la possibilità di ottenere un rendimento più elevato a lungo termine. Infatti, nell'attuale contesto di tassi d'interesse bassi, i saldi dei conti 3a non fruttano quasi più interessi e, a causa dell'inflazione, c'è il rischio che il capitale sul conto perda valore.

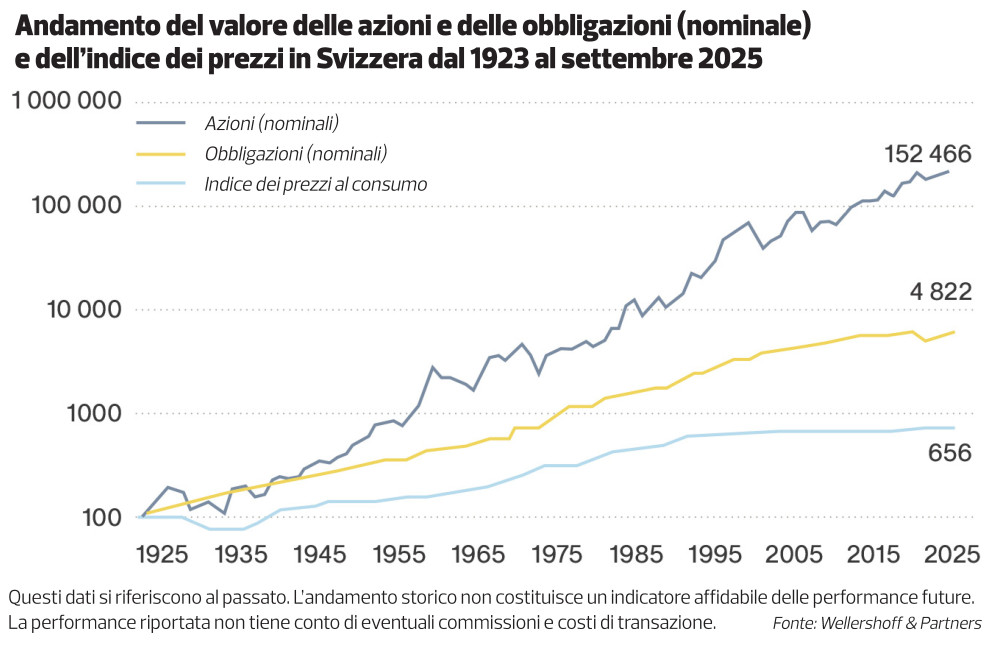

Il tempo gioca a favore delle opportunità di rendimento

Se si guarda indietro e si osserva l'andamento delle diverse classi di investimento, si nota che gli investimenti a lungo termine in titoli possono essere redditizi (vedi grafico):

Quali sono le possibilità di investimento per il capitale previdenziale nel pilastro 3a in modo che sia orientato al rendimento?

Chi desidera investire denaro in fondi nell'ambito del 3° pilastro ha diverse possibilità. Esaminiamo i fondi di previdenza in relazione a un conto di previdenza 3a e l'investimento in fondi in combinazione con un'assicurazione sulla vita.

- Fondi di previdenza: un fondo di previdenza riunisce il capitale di molti investitori, che viene investito sui mercati finanziari in un mix di diversi investimenti. Nell'ambito del contributo massimo previsto dalla legge 3a, l'investitore può scegliere autonomamente quanto denaro desidera investire in fondi di previdenza. Dato che i fondi pensione sono disponibili con quote azionarie di importo variabile, è anche possibile determinare il rischio che si desidera assumersi: maggiore è la quota azionaria di un fondo pensione, maggiore è il rischio.

- Assicurazioni sulla vita legate a fondi: le soluzioni assicurative 3a sono molteplici. Nel caso delle assicurazioni sulla vita legate a fondi, gli assicurati possono ad esempio decidere quale parte del premio deve essere investita in fondi a tasso fisso piuttosto che orientati al rendimento. Se necessario, in tali prodotti assicurativi sulla vita possono essere coassicurati anche i rischi di invalidità o decesso.

Il profilo dell'investitore come chiave per la scelta del fondo

Il profilo personale dell'investitore costituisce la base per decidere se e in quali fondi investire il proprio capitale previdenziale. Esso tiene conto della capacità di rischio individuale (il rischio che si è in grado di sostenere) e della propensione al rischio (il rischio che si è disposti ad assumersi). Oltre al profilo dell'investitore, anche l'orizzonte d'investimento gioca un ruolo importante. Come regola generale, più lungo è l'orizzonte d'investimento e maggiore la capacità di rischio e la propensione ad esso, maggiore può essere il rischio o la quota azionaria nella scelta di un fondo previdenziale. Il motivo è che le fluttuazioni di valore a breve termine degli investimenti possono essere compensate più facilmente su un periodo di tempo più lungo.

Mettere al centro le proprie esigenze

Per scegliere la soluzione più adatta - che può anche comprendere una combinazione di diversi prodotti - è inoltre importante conoscere la propria situazione previdenziale e le proprie esigenze personali: qual è la mia situazione a livello di previdenza? Quali sono i miei obiettivi in materia di investimenti e previdenza? Su quali prestazioni della previdenza statale e professionale posso contare in caso di rischio? Oltre alla previdenza per la vecchiaia, c’è la necessità di coprire le conseguenze finanziarie di un'incapacità lavorativa o di un decesso a seguito di malattia o infortunio? Una consulenza professionale chiarisce tali questioni e traccia un percorso previdenziale personalizzato. È importante che vi sentiate a vostro agio con la soluzione scelta e che possiate dormire sonni tranquilli.

Questi dati si riferiscono al passato. L'andamento storico non costituisce un indicatore affidabile delle performance future. La performance riportata non tiene conto di eventuali commissioni e costi di transazione. Fonte: Wellershoff & Partners

Da oggi previdenza ottimale

Di Stefan Rothenbühler

Stefan Rothenbühler è esperto in materia di previdenza presso PostFinance e, insieme al team previdenza, si impegna affinché i clienti possano pianificare in modo ottimale il proprio futuro finanziario.